Junior-Depots / Minderjährigen-Depot

Wer Kinder hat, tut gut daran, schon frühzeitig an die finanzielle Zukunft der Kinder zu denken. Früher wurde hier ein Sparbuch eröffnet und regelmäßig bespart. Das Sparbuch hat schon seit Jahren ausgedient und eigentlich keine Relevanz mehr.

An die Stelle des Sparbuches ist das Wertpapier-Sparen getreten, denn hier sind nach wie vor ordentliche Renditen möglich und gleichzeitig können Steuervorteile ausgenutzt werden.

Eine gute Strategie ist es, das Minderjährigen-Depot regelmäßig mit einem Wertpapiersparplan zu besparen. Dafür eignen sich ETF-, Fonds- und Aktien-Sparpläne.

Aber auch Einmalzuwendungen von Oma und Opa zum Beispiel zu Geburtstagen, Konfirmation, Zeugnisnoten etc. können natürlich in Wertpapieren angelegt werden. Hier wird dann das Geld zunächst auf das Depot überwiesen und dann ein ganz normaler Wertpapier-Kaufauftrag ausgeführt.

Minderjährige Kinder gelten als vollwertige Steuerzahler. Daher können sie neben dem Grundfreibetrag auch den Sparer-Pauschbetrag und den Sonderausgaben-Pauschbetrag ausnutzen.

- Grundfreibetrag: 11.604 Euro (seit 2024)

- Sparer-Pauschbetrag: 1.000 Euro

- Sonderausgaben-Pauschbetrag: 36 Euro

- Summe: 12.640 Euro

So kommt eine jährliche Summe von über 12.600€ zusammen, die Minderjährige für Erträge aus Wertpapiergeschäften steuerfrei nutzen können.

Eröffnung Minderjährigen-Depot

Da die Eröffnung eines Minderjährigen-Depots aufwändiger umzusetzen ist, bieten leider nicht alle Direktbanken in Deutschland diesen Service an.

Die Tabelle oben zeigt, welche Direktbanken ein Minderjährigen-Depot anbieten. Grundsätzlich wird das Minderjährigen-Depot auf den Namen des Kindes eröffnet. Die Eröffnung erfolgt durch die Erziehungsberechtigten. Eine Eröffnung ist bereits ab Geburt des Kindes möglich.

Für die Eröffnung wird benötigt:

- Depoteröffnungsantrag

- Geburtsurkunde Kind (in der Regel als PDF-Kopie. Nur die comdirect verlangt seit Kurzem ein Original)

- Steueridentifikationsnummer des Kindes

- Legitimation der Erziehungsberechtigten mittels Video- oder PostIdent

Leider bieten nur wenige Broker einen Online-gestützten Eröffnungsantrag an. Den besten Eröffnungsprozess bietet die Consorsbank. Ebenfalls gut ist der Eröffnungsprozess der 1822direkt, comdirect und auch bei SBroker. Bei der comdirect gibt es leider die Einschränkung, dass die Geburtsurkunde im Original eingereicht werden muss. Wenn der Broker keine digitale Eröffnung anbietet, dann muss der Depoteröffnungsantrag zunächst als PDF heruntergeladen und Offline ausgefüllt und später per Post eingereicht werden. Teilweise dauern diese Nicht-digitalen-Prozesse auch bedeutend länger, z.B. weil die Broker-Backoffice diese Anträge außerhalb der “normalen” Eröffnungen bearbeiten müssen.

Praktisch ist es, wenn die Erziehungsberechtigten bereits bei dem Broker als Kunde registriert sind. In dem Fall entfällt die Legitimation der Erziehungsberechtigten.

Welches Junior-Depot ist das Beste?

Das Minderjährigen-Depot ist in der Regel für langjähriges Sparen vorgesehen. Man geht also eine langfristige Kundenbeziehung ein.

Diesen Vertrauensvorschuss haben sich in der Regel die großen Direktbanken bereits erworben. Sie gibt es schon viele Jahre am Markt und sie stehen für einen soliden Service.

Neben dem Vertrauen in einen Anbieter sind die Gebühren ebenfalls ein wichtiges Argument.

Sollen hauptsächlich Sparpläne ausgeführt werden, dann sind die Konditionen in dem Bereich zu vergleichen. Je mehr Sparpläne ein Anbieter im Angebot hat und diese kostenlos ausführt, umso besser.

Ein weiterer Punkt sind Depotgebühren. Einige Anbieter verlangen bei inaktiven Depots eine Depotgebühr (z.B. comdirect). Wer regelmäßig einen Sparplan bespart, gilt dort aber bereits als aktiver Kunde und das Minderjährigen-Depot ist immer kostenlos.

1822direkt und Consorsbank gefallen mir am besten!

- Zum einen sind beide Depots ohne Bedingungen kostenlos. Es spielt also keine Rolle, ob das Depot längere Zeit keine Zahlungseingänge oder ähnliches hat.

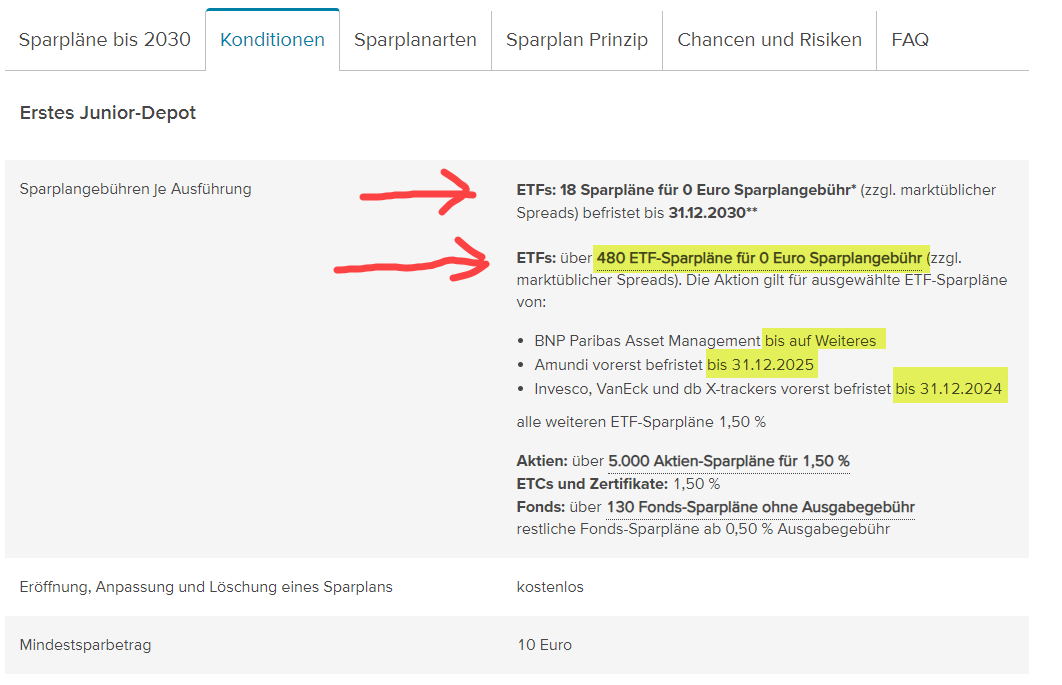

- Consorsbank: es gibt über 1.780 ETF-Sparpläne. 490 davon, sind mind. bis Ende 2025 gebührenfrei. Bei 18 ETF garantiert die Consorsbank sogar eine gebührenfreie Ausführung bis 20230.

- 1822direkt: es gibt 1.250 ETF-Sparpläne. 100 davon sind dauerhaft gebührenfrei.

Sparplan-Konditionen Consorsbank im Detail:

Meine Top-Empfehlungen im Bereich der Minderjährigen-Depots sind

die Consorsbank und die 1822direkt

Beide überzeugen durch einen guten Eröffnungsprozess und einem insgesamt sehr guten Service-Level. Es werden Steuerbescheinigungen erstellt und es gibt neben dem Webtrading auch Smartphone-Apps. Außerdem benötigen beide für die Juniordepot-Eröffnung nur die Kopie der Geburtsurkunde.

Meine Erfahrungsberichte

- 1822direkt (Mein Juniordepot-Testsieger)

- comdirect

- Consorsbank

- Flatex

- TradeRepublic

- Smartbroker

- Scalable Broker

- onvista bank

- justTRADE

- ING

- DEGIRO

- S Broker

- DKB Broker

- LYNX

- Targobank

- finanzen.net zero

- maxblue